|

一、科学发展观观照下的新型工业化道路

党的十六届三中全会完整地提出和确立了科学发展观,指出,坚持以人为本,树立全面、协调、可持续的发展观,促进经济、社会和人的全面发展,强调按照“五个统筹”推进改革和发展。科学发展观的提出,为新世纪新阶段的工业化道路指明了方向,提出了新要求。加快工业化发展,必须按科学发展观的要求,走出一条“科技含量高,经济效益好,资源消耗低,环境污染少,人力资源优势得到充分发挥”的工业化新路子。

新型工业化道路,从根本上说是一条摆脱对西方发达国家传统工业化和我国已经走过的工业化道路的路径依赖,根据我国工业化资源禀赋的实际国情做出的新的路径选择和转换的工业化新路子。其突出问题是要在发展中解决人口、资源、环境的问题,即解决可持续发展的问题。它必须着力解决三大任务:一是要找到新的快速增长方式;二是要解决经济增长与环境、资源的矛盾;三是要解决人力资源优势发挥的问题。新型工业化道路实质上是科学发展观在工业发展实践上的具体体现,是借助以信息化为特征的科技进步等后发优势,实现可持续基础上的跨越式发展的发展战略。

第一,新型工业化是信息化带动的工业化。新型工业化的关键是要充分利用“后发优势”,将工业化与以信息化为特征的科技进步结合起来,以信息化带动工业化,以工业化促进信息化,二者形成良性互动,促进产业结构的优化升级,提高经济效益,从而实现生产力的跨越式发展。

第二,新型工业化是资源集成的工业化。新型工业化的进程,是资源多层次、大规模集成的过程。走新型工业化道路,就是要不断提高工业化的科技含量、降低资源消耗和环境污染;实现生产要素和资源的优化配置,提高资源的利用效率,降低工业化的资源性成本,建立起适合中国国情的资源节约、环境友好型的工业化发展道路。

第三,新型工业化是产业协同的工业化。走新型工业化道路,要正确处理好三次产业之间的关系、工业内部之间产业的关系、高新技术产业与传统产业的关系、资金技术密集型产业与劳动密集型产业的关系、实体经济与虚拟经济的关系,使产业结构朝着合理化、高度化和提高整体竞争力的方向发展。

第四,新型工业化是城乡互动的工业化。以工业化带动城市化,以城市化促进工业化,走城乡互动、统筹发展的路子,实现城乡一体化,不仅是新型工业化的重要特征,也是新型工业化的一大难题。新型工业化要通过工业化和城市化,把农村富余劳动力转移到生产率增长和市场空间可以无限扩张的工业和服务业中,实现工业与农业、城市与农村、市民与农民良性互动和统筹发展。

第五,新型工业化是区域协调的工业化。区域协调的工业化,就是要推动新型工业化过程中生产力布局合理化,促进资源的有效开发和资金、技术、人才的合理流动,改善产业结构、产品结构和产业组织结构,从而减缓地区差距扩大的速度和逐步缩小地区发展差距,实现区域协调发展。

第六,新型工业化是全面发展的工业化。传统工业化往往是追求片面的发展、一时的繁荣而牺牲了全面、协调、和谐的发展,其代价是巨大的、惨痛的。新型业化必须以人为本,要以实现人的全面发展为目标,充分发挥人力资源优势,走经济发展与社会发展相协调、经济发展与人的发展相结合、人与自然相和谐的文明发展的道路。

二、福建工业化发展的重新审视

(一)福建工业化发展现状

新的历史时期,传统的工业化战略已难以继续引导我国工业化的发展,走新型工业化道路是必须做出的新选择。重新审视福建的工业化之路,把握福建工业化发展现状,是坚定走福建特色的新型工业化道路的前提条件。

福建的工业化,从根本上是一条体现着福建的工业化战略选择、转换的路子,其工业化战略与全国的既有共性又有特殊性。我国的工业化战略经历了曲折发展的变化过程。新中国成立后,我国实行“优先发展重工业”的基本战略,走上了重化工业起步的超常规道路。从“一五”计划到改革开放前夕,用了近30年的时间初步构造起了独立、相对完整的工业体系,工业化进程也由起步阶段逐步进入了初期阶段。但在“重工”战略指导下,由于缺乏重工业与其它产业的协同发展机制,导致了“重工业重,轻工业轻”的结构性缺陷,轻工业及其它产业严重落后。这一阶段,我省工业化战略与全国基本一致,但又有明显不同。福建工业基础本来就差,解放后又受台湾问题影响,在全国的工业布局中,福建没有什么上规模的重工业,重工战略并没有真正得到实施,福建工业化进程明显落后于全国。

改革开放后,在国家工业化战略开始重大调整背景下,福建也经历了转向轻工继而重回重工化的战略和工业化进程。改革开放以来,福建省借助于沿海省份的区位优势、著名侨乡的人文优势、改革开放先行省份的政策优势、劳动力成本低的资源优势,大力发展以劳动密集型为主的轻纺工业,形成了以轻纺工业为主体的经济体系。这一时期,迅速成长起来的电子工业,也是以劳动密集型、组装装配为主的日用电子器具制造业为主体。进入“九五”时期,福建省工业化步伐加快,开始进入向工业化中期阶段演进的准备时期,轻纺工业在保持支柱地位的同时,开始出现向重化工业方向演进的趋势。“十五”期间,福建重工业比重在2002年首次达到了50%,重工化特征已越来越明显。

当前,工业已成为拉动我省经济发展的主导力量,对经济的主导作用日益加强。2003年全年全省工业增加值占GDP的41%,拉动全省GDP增长6.2个百分点;全年全部工业实现增加值2149.90亿元,对经济增长的贡献率达54.1%;全省规模以上工业累计完成工业增加值1461.4亿元,增长23.9%,增幅居全国第3位、华东区第一位。从福建工业行业内部看,福建工业呈现出这几个特征:(1)电子、机械、石化成为主导产业。2003年三大主导产业完成的产值占了全省规模以上工业的47.6%,对工业增长贡献率达60%。随着产业聚集度的不断提高,产业链群化特征也日益明显;(2)高新技术产业迅速发展,成为经济增长先导性产业。2003年工业高新技术产业产值为1587.88亿元,占全部工业总产值的比重为21.59%,电子信息产品制造业产业链、群凸显,生物技术及医药、新材料、环保等高新技术产业也呈现出一定的集群化发展势头;(3)制造业成为工业化进程的主导力量。2003年,我省第二产业拉动GDP增长7.3个百分点,其中,工业对GDP的贡献率为54.1%,而工业中90%以上是制造业。据2003年《中国31省市制造业竞争力评价报告》显示,我省制造业占全国比重由1990年的2.23%上升至目前的3.6%,制造业实力进入了全国第8位。制造业不仅成为福建经济增长的主要拉动力,还是福建工业参与国际分工和竞争的主要途径。

工业化的发展阶段同人均国内生产总值变化、产业结构转变、就业结构转变和城市化进程等密切相关,从这几方面可判断,目前,福建的工业化总体上已迈进工业化中期阶段。

――人均国内生产总值居全国前列,处于工业化初期向中期靠近阶段。从1978年到2003年间,人均GDP年均增长11.2%,2003年达到了1813美元,在全国的位次由原来的第23位上升到第7位。按钱纳里的工业化发展阶段标准划分,我省工业化处于从工业化初期向中期靠近阶段,工业化水平还比较低。

――产业结构已处于工业化中期与后期中间阶段,工业化进程加速,但发展相对滞后。三次产业结构比例由1978年的36:42.5:21.5调整到2003年的13.5:47.6:38.9。从“九五”中期开始,福建省工业化进程呈现加速态势(见图1),根据三次产业结构演进的规律,目前已处于工业化中后期阶段。与“长三角”、“珠三角”相比,我省的产业结构虽同属“二三一”状态,但一次产业比重偏高,二、三次产业比重偏低,我省要达到长、珠三角的工业化水平,尚需5年以上时间。

图1 福建1978年-2003年三次产业比例变动状况(%)

――劳动力就业结构变化加快,进入工业化阶段的中期。根据配第―克拉克定理,劳动力在三次产业中的比例达到46.1:26.8:27.1时,为工业化中期阶段。1997-2002年间,我省农村劳动力的转移平均增长速度为4.7%左右;劳动力在三次产业中的就业比例,从2001年的45.8:25.1:29.1调整为

2003年的42.45:27.80:29.75,就业结构进入了工业化中期阶段。

――城市化水平进入工业化阶段的中期。一般认为,工业化的实现和经济增长期,城市化率在30%-60%之间。改革开放以来,随着工业化进程的迅速推进,我省城市化进程也大大加快,1978年全省城市化水平仅13.7%,2002年提升到了44.6%,2003年为45.1%。参照上述标准,我省工业化已进入中期阶段。

――工业重型化渐趋明显,工业化进入中期阶段。重工业与轻工业在工业内部的比例关系,也是衡量工业化发展阶段和水平的依据。根据霍夫曼比例,当轻重工业比例为1:1左右时,迈入工业化社会中期阶段。1996年~2000年,福建工业的霍夫曼比例大体上处于1.1:1左右,全省工业结构发生阶段性转变的是在2002年,重工业比重首次达到了50%;之后,我省工业的重工化特征日益明显,2003年轻重工业比重为48:52,重工业成为了拉动现阶段工业增势迅猛的主要因素,工业化进入了中期发展阶段。

(二)福建走新型工业化道路的优劣势

1、福建走新型工业化道路的优势

从新型工业化发展的外部支撑环境看:

――区位独特,优势明显。福建特殊的区位是与台湾隔海相对。从全国区域生产力布局看,打好“台湾牌”是福建潜在的战略优势。福建地处两岸三地以及两个三角洲的联接点,海峡西岸经济区的建设将使这一优势更加突显,有利于实现与等其他区域经济板块在更深更广层面的互动合作。

――对外开放优势仍然存在。对外开放一直是我省最大的优势。2000年以来,福建进出口总额年均增长19.0%,到2003年已达到353.4亿美元,居全国第7位;实际利用外商直接投资40.8亿美元,也居全国第7位。2003年,福建外商及港澳台工业增加值达到859.0亿元,占全省工业增加值的58.8%,基本形成了全方位、宽领域的对外开放格局,对外开放水平居全国前列。

――港口优势日益凸显。以大型深水港为依托发展港口工业区,是20世纪世界加工工业发展的最优模式。福建的港口资源十分丰富,拥有港湾125个,从北到南分布着三沙湾、三都澳、罗源湾、湄洲湾、厦门湾、东山湾等六大天然良港,具备建立深水大港的条件,其中厦门港、福州港已进入全国十大集装箱港行列。随着我国进入重化工业时代,海洋港口的作用日益凸显,在新一轮的产业转移中,福建的港口优势有利于吸纳各类大型工业的落地,大力发展临海工业,特别是发展那些能够利用临海区位优势且国际上又能进口的、国内资源短缺的战略性产业,使之成为实现福建产业重型化和高度化的一个重要亮点。目前已有不少内地大企业以及外资临海工业项目向福建沿海迁移和聚集。

――民营经济基础好。福建民营经济约占80%左右,地位十分突出,已成为我省经济发展的重要支撑力量。2003年,全省民间投资达670亿元以上,增长30%左右,拉动全社会固定投资增长12个百分点,资金投向从一般加工业向其它领域拓展,民营经济的产业结构也从粗放型、劳动密集型向集约型、劳动技术型拓展。福建已成为继浙江之后的另一个民营经济大省。

从工业内部来看:

――劳动密集度较高的产业具有相对的比较优势。福建目前约有350万农业剩余劳动力要向二、三产业转移,外省还有约250万劳动力可涌向福建。劳动力相对丰裕,劳动力成本较低,这为发展劳动密集度较高的产业提供了有利条件。

――部分传统产业比较优势明显。部分传统产业如服装及其他纤维制品制造业、皮革毛皮羽绒及其制品业、木材加工及竹藤棕草制品业、家具制造业发展势头良好,近年的增长速度均高于规模以上工业总产值增长速度,而且已形成一批具有较强国际竞争力的拳头产品和名牌产品,如服装、纺织品、鞋帽、玩具、箱包、家具和鳗鱼等。

――新的产业优势正在形成。以电子信息、光机电一体化、生物工程、新材料、环保等为代表的高新技术产业优势正在形成,出现了一批具有优势和特色的高新技术企业。

2、福建发展新型工业化的瓶颈因素

从工业发展的外部环境看:

――发展腹地狭窄。长三角经济总量占全国22%,珠三角加港澳占28%,台湾占29%,福建只占4.5%。2003年,广东、江苏和山东的GDP总量都已达到1万亿元以上,分别为13450亿元、12452亿元和12370亿元,浙江也有9200亿元,而福建仅为5241亿元,为居全国11位。经济总量偏小制约着我省工业化的进一步发展。福建位于两大经济圈结合部,经济腹地狭小,发展空间有限,“两个三角洲”地区在扩大腹地、开发市场、吸引外资、引进人才等方面对我省存在较大的竞争压力。

――区域发展不平衡。区域工业发展不平衡有所加剧,呈现层次性发展特征。福州、厦门、泉州、漳州四市具有明显的开放优势,市场经济比较发达,外向型经济发展迅速,非公有制经济活跃,工业化、城市化进程较快;莆田、宁德两市工业基础薄弱,经济总量较小,城市化进程缓慢,是沿海地区发展的薄弱环节;南平、三明、龙岩等老工业基地,由于区位条件较差、对外开放程度较低、市场经济不发达等制约因素比较突出,工业发展水平与发达地区的差距明显拉大。

――就业结构性矛盾越发突出。福建2003年人口有3488万,

全省农村劳动力外出“打工”者就有254.83万人,城镇下岗登记失业人数有14.62万人。未来的五年里,我省净增的劳动力资源将超过200万人,平均每年约有45万人。然而,工业化过程中,一边是闽南等沿海城市企业找不到适合的产业工人,闹“用工荒”,另一边却是大量涌入的农村人口和城镇下岗失业人员以及大中专毕业生找不到工作,就业的结构性矛盾越发突出。解决就业的结构性矛盾,提高经济增长的就业容量,是新型工业化道路上必须解决的重要问题。

――资源约束加剧问题。2001年到2003年的3年时间,福建省GDP年均增长10.3%,而能源消耗年均增长也达到了9.9%,能源消费弹性系数已接近于1。同全国一样,基本靠传统工业化的快速发展带来的深层矛盾也更加突显出来。土地资源有限,水资源、电力资源吃紧等资源环境问题,对于正在以每年GDP增长10%以上的全省经济来说,走新型工业化道路,压力非常大,资源问题将成为制约福建推进工业化进程的主要因素。(见表1)

表1

福建能源需求预测

|

项目

|

单位

|

2000年

|

2005年

|

2010年

|

2020年

|

|

全社会能源消费

|

万吨标煤

|

3012

|

4400

|

5780

|

9400

|

|

万吨原煤

|

4217

|

6160

|

8090

|

13160

|

|

全社会用电量

|

亿Kwh

|

497

|

725

|

1130

|

2120

|

|

本省能源(煤水风)

|

万吨原煤

|

2282

|

2560

|

2690

|

2700

|

|

需进省能源(煤油气核)

|

折算

万吨原煤

|

1930

|

3600

|

5400

|

10460

|

|

本省能源自给率

|

%

|

46

|

41

|

33

|

20

|

――城市化落后于工业化。2003年我省的城镇化水平为45.1%,还不及2000年上海88.3%、广东55%、浙江48.7%的城镇化水平,这与福建经济总量居全国各省区第11位,人均居全国第7位的状况不相符(见表2)。城市化发展滞后,妨碍了工业集聚经济效益的提高和工业实现现代化,制约第三产业的发展,不利于农村剩余劳动力的转移,从而影响产业结构的优化升级,影响经济增长的速度和质量。城市化滞后造成的农民增收困难、内需市场难扩大、就业难度加大、经济发展后劲不足等一系列问题已日益显现。

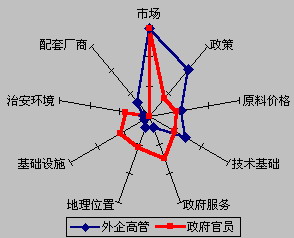

――投资环境竞争力相对下降。据有关资料,福建民营企业的税费水平不仅高于珠江三角洲和浙江温州、台州地区,甚至也高于江西省。与江浙、广东等沿海发省份相关,我省投资环境竞争力相对下降,不仅难以强有力吸引更多的大企业入闽,就连已落地福建的大企业也开始“外逃”,或是把研发机构设在其他省市。中国发展研究基金会与零点研究集团2004年4月8日联合发布的《境外资本在中国社会中的融入度研究报告》显示,在投资环境中,外商越来越看重的是与产业链相关的产业环境,如具体的政策构成、原材料价格、技术基础以及配套厂商等(见图2)。反思福建的投资环境,一方面政府信用度不高、权威不够,政策兑现难;经济社会发展还存在不少体制性障碍。另一方面我省产业集聚的缺乏,产业配套能力较弱,导致利用外资、外贸出口后劲不足、潜力有限。

图2

影响投资地选择的因素对比

从工业内部看,主要的问题和制约因素:

――制造业综合竞争力相对弱,高新技术改造传统产业任务艰巨。福建当前已进入重化工业加速发展阶段,但制造业发展总量不足,加工制造业附加值低下,行业间关联度低,行业及产品结构不尽合理,市场开拓能力不足,制造业综合竞争力弱。我省的制造业综合竞争力位居全国第8位,不仅与广东、江苏等原是同一阵营的省份相差了一大截,也落在了河北之后(见表3)。在福建工业结构中,技术和知识密集型产业比重仍较低;以轻纺工业为主的劳动密集型产业向电子、机械、化工等重型产业的转化,产业升级进展不够显著。工业设备和工艺技术水平较低,许多企业受到质量差、成本高、效益低的困扰,以高新技术改造传统产业任务艰巨。

|

表3

我国31个省市区(前9名)制造业竞争力评价排名

|

|

地 区

|

综合竞争力

|

|

得分

|

排名

|

|

广东

|

78.79

|

1

|

|

江苏

|

78.38

|

2

|

|

山东

|

77.49

|

3

|

|

浙江

|

76.46

|

4

|

|

上海

|

75.22

|

5

|

|

北京

|

58.19

|

6

|

|

河北

|

57.03

|

7

|

|

福建

|

56.98

|

8

|

|

黑龙江

|

56.69

|

9

|

(资料来源:2003年8月,中国人民大学竞争力与评价研究中心《中国31省市制造业竞争力评价报告》)

――产业集聚度不够,配套能力不强。产品市场销售分散,集中度偏低,主导产业、拳头产品未能形成一定规模,优势产品也没占有足够多的市场份额。以三大主导产业为主的产业集群虽已初步呈现出了一些市场优势,但缺乏核心的企业群和产品群,产业间密切度低,市场竞争优势不突出。

――企业结构不合理,缺乏有竞争力的龙头企业,效益不高。缺乏一批具有较大生产要素整合和产业带动能力的大型工业企业,占多数的“小而散”企业形不成规模效应,而大中型企业与众多小企业间缺乏专业化与协作,导致产业结构趋同化、低档化,企业效益不高,直接影响了企业国际化进程和全省工业综合竞争力的提高。

――产品缺乏知名品牌支持,竞争扩张能力较低。与新颖、优质、价廉、品高的粤货、苏货、沪货、浙货相比,闽货在市场竞争方面明显处于劣势。福建产品在全国所占的市场空间相当有限。就省内市场而言,闽货也才占到40%左右,外来产品则占到了55%,进口产品占5%。

――科技投入水平偏低,技术、人才不适应工业发展的要求。目前我省工业产品技术依靠引进的约占80%,许多产品停留在组装阶段,技术引进的吸收、消化、创新能力比较弱,企业作为技术创新主体的机制尚未形成。科技投入尽管逐年增加,科技投入强度从2000年的1.12%上升到2003年的1.32%,R&D活动经费投入强度2003年也达到了0.72%,但还不及北京、上海、江苏、广东的2002年R&D经费投入强度(分别为6.02%、2.04%、1.10%和1.33%),低水平的科技投入,影响了企业的技术创新与持续发展能力。人才结构不合理,高层次人才短缺,特别是优秀的企业家群体未形成、高素质工程人才缺乏,成为制约福建工业发展的主要因素。此外,技术工人资源严重匮乏,前景堪忧。

三、“十一五”期间福建新型工业化的发展思路

(一)指导思想

在科学发展观的指导下,根据新型工业化的内涵要求,从建设“对外开放、协调发展、全面繁荣”的海峡西岸经济区出发,放眼全球、立足省情,以市场化、全球化为主旨,以实施项目带动、强化产业集聚、优化产业布局为突破口和着力点,以科技进步为动力,实施以信息化带动工业化、科教兴省、人才强省和可持续发展战略,坚持速度、结构、质量、效益相统一,使全省的工业化朝着高效益、高附加值、强竞争力方向发展,实现全省工业的优化升级和可持续基础上的跨越,走出一条具有福建特色的新型工业化路子,为我省提前三年基本实现工业化和全面建设小康社会的目标奠定坚实基础。

(二)发展思路

1、区域发展思路

淡化行政区域,强化经济区域,产业发展规划与空间开发规划相结合。自觉参与国际和国内的产业分工,找准定位,推进工业产业结构调整和优化,实现区域经济合理布局和具有竞争优势的产业集群的形成,打造海峡西岸经济区先进制造业基地。

――淡化省内行政区域,促进工业经济布局的调整优化。按三个层面的分工和合作,对区域工业发展重新进行调整和功能定位,实现全省工业经济布局的合理化、高效化;着力发展以三大中心城市为核心的城市群的工业经济区域,依托城市优化产业载体发展环境;发展以三大港湾为龙头、三纵四横交通主干沿线为骨架的工业经济区、带。

――跳出福建谋发展,着力把握好福建在大区域分工合作中的定位。强化我省作为台湾海峡经济区的重要部分,打好“台牌”,利用福建在海峡两岸合作交流的中转枢纽优势,承接台湾汽车、电子等产业的转移,当好产业梯度转移的“接力棒”,构筑海峡两岸产业合作与交流的基地。以加快海峡西岸大通道建设为依托,主动加强与周边省区的经济联系与合作,自觉参与全国经济分工,不断提高对内联接水平。一方面,“承南启北”,主动参与长、珠两个三角洲的经济分工协作,并吸收它们的养分,接受扩散效应,实现与两个三角洲对接;另一方面,“东进西出”,打通沿海通向中西部腹地的大通道,从两个三角洲中穿过,加强对江西以及长江中上游的辐射;同时,利用CEPA,促进闽港澳合作。按照市场经济规律和经济内在联系及资源特色,形成多个跨省区的经济区域,

――坚持“引进来”,鼓励“走出去”,更大程度参与国际分工合作。着眼于产业的全球分工,以世界的眼光,宽广的视野,在开放中发现比较优势,统筹省内与国外的发展,努力构建与入世后开放型经济运行体系相适应的工业区域产业结构。提升福建在国际垂直分工中的环节,以更加接近产业的核心技术和核心产品,更多地获取国际分工利益。主动接受发达国家转移出来的技术先进的劳动密集型产业。加大利用跨国资本的力度,促进福建工业产业结构成长的外向推动。

2、产业发展思路

――把握好产业发展方向。按照新型工业化的内涵要求,结合国家产业宏观调控的要求,从国际、国内两种资源,两个市场和产业分工体系中来定位产业;从科技进步特别是信息化发展来把握产业结构调整的时代要求;从我省资源的现实情况,发挥人力资源、港口等比较优势,创造竞争优势,多元化配置产业结构;从节约资源、保护环境、实现可持续发展的要求来把握产业结构调整的未来方向,促进工业产业结构的优化、升级和新的产业格局的形成。

――提升产业关联度。一是强化工业内部关联。以产业链为主脉,大力培育和发展产业集群。围绕主导产业中的龙头骨干企业,在现有工业布局中所形成的产业链基础上,按照专业化分工协作和规模经济的原则,努力寻找相关联的上、下游企业,积极进行产业配套,上游带动下游,下游促进上游,双向推进,做长做深产业链;围绕城市和园区、交通要道,促进产业集聚,形成产业集群。要积极寻找与国外产业之间的合作和对接,引导外商向产业层次高、带动性强的领域投资,拓展产业链群,使集群效应随产业链的延伸而增强。

二是模糊三次产业之间的界限,拓展与一、三产业的外关联。把加速工业化作为核心,以工业化的快速发展,拉动第三产业,提升第一产业。一方面要把工业化发展与农业现代化、农业产业化结合起来,大力发展农业循环经济。另一方面要把工业化与服务业的发展特别是现代物流业发展结合起来,以现代服务业推动工业化现代化。积极发展与一三产业纵向联系的工业产业集群,拓展产业集聚的空间。

3、项目发展思路

重点抓好一批事关福建省新型工业化发展大局的重大项目,以重大项目促进生产要素集聚,以重大项目促进投资增长,以重大项目带动区域全面协调和可持续发展。

――选准项目。以经济效益为中心,充分考虑环境、资源承载能力和运力,根据符合区域布局和产业导向的需要选择项目;着力发展关联度大、带动力强、能形成新的经济增长点和产业链群的重大项目。项目的选择与发展要有利于提高经济效益,有利于提高科技含量,有利于扩大就业、有利于节约资源、保护环境,有利于人的发展。大力开展项目招商、产业链招商,促进一批综合效益好、地区带动性强的大项目落地。

――抓好带动。以项目带动发展氛围的形成,以项目带动生产要素的集聚和各方才智的凝聚,以项目带动投资环境的改善、促进投资增长,以项目带动产业结构的优化。抓好项目带动,重点要构建有吸引力的政策框架,实现项目带动工作机制的创新。创新项目生成机制、推介机制、管理机制、投融资机制、用人机制,逐步形成富有竞争力的投资环境和富有生机活力的项目带动工作机制。

以项目为点,把大项目做成大产业;以产业链为线,促进产业集群化;以产业集群为面,提升区域竞争力。

(三)发展的着力点

1、着力发展的大项目

着力寻找一批具有发展潜力、带动性强、后劲大的项目,为“十一五”发展作好储备,重点开发和引进一批能够带动产业升级和结构优化的生产性项目。主要包括:能够发挥人力资源优势,以劳动技术密集型为主的产业的重大项目;发展以软件生产为代表的劳动知识密集型的信息技术产业和用信息技术改造传统产业的重大项目以及一些有自主知识产权的高新技术产业的项目;利用我省的港口、淡水等优势承接国内外石化、电力、钢铁等产业转移的重大项目;发挥我省山海生态资源优势的生态型、环保型循环经济、绿色经济产业的重大项目;资源消耗低、环境污染少、采用清洁生产技术产业的重大项目;有我省特色的、有比较优势的传统产业或有发展潜力产业的重大项目。

2、着力培育发展的产业集群

一是围绕主导产业,形成电子信息产品制造、机械、石化三大临海战略型产业集群。

――电子信息制造业产业集群。围绕通讯设备、计算机及其电子设备制造业的发展,推动一批重点企业增资扩产,凸现福厦沿海电子信息产品产业集群。重点培育以华映光电、冠捷电子等企业为龙头的显示器产业集群,以夏新、联想移动及中侨等企业为龙头的手机产业集群,以戴尔、实达等为龙头的规模化计算机及其外部设备和网络产品产业集群,以厦华、夏新、万利达等企业为代表的新一代数字音像视听产品产业集群,把我省建设成为我国电子信息制造业基地的重要组成部分。

――机械产业集群。重点培育以东南汽车、戴姆勒-克莱斯勒公司为龙头的福州(青口)汽车及零部件产业集群;以厦门金龙旅行车有限公司、厦门金龙联合汽车工业有限公司为龙头的厦门大中客车产业集群;以厦门工程机械股份有限公司、龙岩工程机械集团、泉州建德集团、晋江工程机械厂、三明重工和林德厦门叉车有限公司为龙头的工程机械产业集群;福安电机产业机集群;以福州天宇、厦门ABB、南平电线电缆等为龙头的福建输变电设备产业集群。把我省建设成为我国东南沿海重要的机械工业产业基地。

――石化产业集群。一是湄洲湾石化产业集群。遵循“大型、先进、集约”的发展战略,以福建“炼化一体化”项目为龙头,在湄洲湾建成以成品油、有机化工、氯碱合成树脂、合成橡胶等合成纤维、化工原料为主的国家级石化工业产业集群。以泉港石化基地为先导,辐射两翼,带动北岸――莆田东吴化工园区和西岸――泉惠化工园区的石化项目建设,实施上游带动下游,以中下游促进上游的双向推进战略,建立南岸、北岸、西岸的互动效应,形成相互配套,协调发展具有区域竞争优势的石化产业集群。二是厦门海沧石化产业集群。以翔鹭公司为基础,重点建设PX项目,发展其中下游产品,不断延伸产业链;着力引进国内外石化巨头,迅速形成产业集聚;发展省内外市场短缺的石化深加工产品,提高产品集中度和产业配套能力,促进集群的升级和水平的提高。

――船舶修造及配套产品产业集群。把船舶修造及配套件产业集群作为未来最具有潜力的战略产业集群进行培育,建设以厦门、马尾、泉州、福安四大造船基地为龙头,带动宁德、龙海、连江等沿海地区的船舶协作业发展,设计、生产一体化的我国一个新兴船舶制造业基地。

――钢铁产业集群。发挥我省的区位有港口、交通优势,根据国家钢铁工业布局向沿海、沿江转移布局的政策,积极培育发展我省钢铁产业集群。三明地区以三钢(集团)公司为龙头,发挥建筑钢材产品的竞争优势,进一步整合提升,形成建筑钢材产业集群;沿海临港区域新建大型钢铁项目,应加大前期工作投入力度,并力争列入国家产业规划,着重发展不锈钢和板材类优质钢冶炼及加工,重点开发船舶用钢材、汽车用板材、家电用特种钢材等钢铁产品,替代进口,提高附加值。加大招商力度,积极引进国内外大型钢铁企业、国外铁矿石原料生产企业合资在我省沿海建设大型钢铁企业。

二是挖掘传统产业优势,形成纺织、服装、鞋革、陶瓷、建材、食品等具有地方特色的优势传统产业集群。

――纺织与服装产业集群。以服装、家用纺织品、产业用纺织品为产业链,培育提升福建化纤产业集群、长乐纺纱产业集群、泉州织造与染整产业集群、泉州服装产业集群。重点以纺织服装业发展较快的泉州、福州、厦门等地区的优势企业为龙头,以发展服装面料为突破口,形成纤维、纺纱、织造、染整、服装的一条龙开发。

――鞋业产业集群。做强做大晋江制鞋产业集群,建立以晋江为中心辐射周边市区以及莆田、福州的区域性鞋业产业集群。打造以品牌产品为主体,专业市场为支撑,涵盖鞋业机械、鞋材制作、纸业包装等产业领域,集制造、研发、展览、贸易、信息等功能于一体的国际鞋业中心之一。

――建材与陶瓷产业集群。重点培育和发展以南安为中心的闽南石材产业集群;以泉州、闽清为主的建筑陶瓷产业集群和南安水暖器材产业集群。以德化为重点,依托福建省陶瓷产业技术开发基地,发展德化工艺陶瓷产业集群。

――食品加工业产业集群。着重培育以福清烤鳗加工基地和连江海带鱼糜加工基地为主的沿海水产品加工产业集群,以漳州罐头、速冻果蔬加工基地为主的闽南果蔬加工产业集群,以安溪铁观音为主的茶叶产业集群,以光泽鸡业、南平奶业、武夷茶业等为主的闽北绿色食品产业集群。

三是加快高新技术产业发展,培育和发展软件、医药、生物技术、新材料、环保等战略性高新技术产业集群。

――信息技术产业集群。以福州软件园为布局重点,培育发展应用软件为主,以中间件、嵌入式软件为辅的软件产业链、群;以厦门软件园为布局重点,加快软件园二、三期建设速度,积极引进各种软件开发企业和人才入厦,力争把厦门建设成我国重要的软件开发人才聚集地之一,我国重要的软件产业基地和出口基地之一;以福州、厦门、莆田和南平为布局重点,依托集成电路设计企业、集成电路制造企业、集成电路封装企业等方面的龙头企业,积极发展集成电路设计、制造封装及测试的集成电路产业集群。

――制药产业集群。以研发一批有自主知识产权的新药,扶持发展现代中药、天然药物、优势化学原料药、生物工程新药和药物新剂型及中药GAP基地建设为重点。一是加快化学制药业发展。建成我国大型抗病毒医药原料药生产基地。二是推进中药现代化,大力发展天然药物。扶持福建明溪南方红豆杉生物有限公司与上海复旦大学合作从红豆杉中提取抗肿瘤“紫杉醇”原料药工业化生产。扶持闽西北和闽东南山区建设一批中药材生产种植GAP基地。形成种植―加工(饮片)―提取(分离纯化)―新药研发生产的产业链。三是加快生物制药发展。大力拓展生物医药前沿领域项目的开发,重点放在单克隆抗体药物、抗肿瘤药物、免疫抑制剂、抗病毒药以及搞艾滋病药物等研发生产。四是大力发展新药品、新剂型及新辅料的开发应用。

――新材料产业集群。以中科院福建物质结构研究所为核心研发机构,福建福晶科技有限公司等企业为龙头,发展以人工晶体(如LBO、BBO等)、高分子材料等为主的福州新材料产业集群;以南平铝业有限公司等企业为龙头,培育发展南平铝基新材料及其产品产业集群;以厦门厦顺铝箔有限公司、厦门钨业股份有限公司、厦门金鹭特种合金有限公司等企业为龙头,培育发展厦门金属新材料及其产品产业集群;以厦门三安电子有限公司、飞利浦照明(厦门)有限公司、厦门通士达照明有限公司等企业为龙头,培育发展以半导体照明(LED)材料及其产品为主的新材料产业集群;以福建东亚新材料科技有限公司、福建亚通塑胶有限公司等企业为龙头,培育发展福清塑胶新材料及其产品产业集群。

――光机电一体化产业集群。一是以福建东辉智能仪器有限公司、福州创新计算机软件股份有限公司、福州福光百特自动化设备有限公司、福州城普光学仪器有限公司等企业为龙头,培育发展福州仪器仪表产业集群。二是以厦门大金机械有限公司、厦门锻压机床有限公司等企业为龙头,培育发展厦门数控机床产业集群。三是以南方机械(泉州)发展有限公司、泉州市远东环保设备有限公司等企业为龙头,培育发展泉州包装机械产业集群。四是以闽东新永隆电机有限公司、万达电机有限公司等企业为龙头,培育发展福安电机产业集群。

――环保设备产业集群。一是以福建丰泉环保集团有限公司、福建新大陆环保科技有限公司等企业为龙头,培育发展福州环保产业集群。二是以福建龙净环保股份有限公司、福建龙岩机械电子工业公司等企业为龙头,培育发展龙岩除尘设备产业集群。

3、着力发展的工业经济区域

(1)着力发展以中心城市为核心,以工业园区为支撑的工业经济区域

以福州、厦门、泉州这三个中心城市为核心,逐步形成三大城市“簇群”,并通过这三大簇群带动周边中小城市与广大乡镇的工业化、市场化与现代化发展,形成全省统一同时又有分工协作的大市场,使产业聚集以更大的空间来实现。福州簇群辐射南平、宁德两个地级市,发挥省会城市的优势,将南平、宁德两市的产业与市场纳入区域分工与协作范围,形成南控泉、厦,北接长三角,西邻内陆省份,东连海外的中心城市簇群,构筑产业簇群的载体。泉州簇群辐射莆田、三明两个地级市,对这三个市的人口、交通、城市、产业、市场等结构进行重新规划与整合,充分发挥泉州这个中心城市对莆田、三明的引导与推动作用,并把莆田与三明的第二产业与泉州相应产业群对接,促进区域资源配置的优化。厦门簇群辐射漳州、龙岩两个地级市,先把周边本来属于漳州市的一些县区纳入其产业链与市场圈中,再向漳州其他县区及龙岩市发挥其辐射与吸附作用,以漳州、龙岩的丰富自然资源及工业基础作为厦门中心城市发展后劲的动力,进而形成综合的比较优势及区位优势。

围绕三大城市簇群,以开发区、工业园区、科技园区为载体,结合城市发展规划,促进产业链相关的企业向园区集聚,推进重点工业园区建成新型工业化示范区,形成环中心城市布局的若干优势产业集群。依托福州、厦门两个国家级高新技术产业开发区和5个省级高新区的建设,着力推进重点工业园区建立新型工业化示范区。

(2)着力发展以三大港湾为龙头、交通主干线为骨架的沿海工业经济带

集中力量建设厦门、福州、湄洲湾三大港口,大力发展港口经济。把厦门港建成客货两用的综合性大枢纽港;福州港连同福清江阴港(福州港的外港),建成工业港。湄洲湾港含南岸和北岸,建成由大项目使用的工业港。同时,加快规划和建设为区域经济发展服务的泉州港、漳州港、宁德三都澳港、莆田东吴港,促进临港工业发展,加快港口运输企业向现代物流企业转型和厦门、福州、泉州临港物流园区规划建设。通过

“一纵三横”高速公路主骨架连接推动以集装箱运输为基础的福建物流网络的构建,带动工业经济带的形成发展。

(3)着力发展促进三个层面区域分工与合作的工业联动区域

第一层面福州、厦门、泉州、漳州四市要进一步强化龙头作用和带动功能。充分发挥比较优势,提高产业层次,大力发展高新技术产业以及知识密集、加工度高的产业,逐步将一般加工工业和劳动密集型产业向第二、三层面转移,提高国内、国际分工地位。推进工业化、城市化和信息化,增强产业集聚和扩散能力,发挥中心城市功能,在全省区域经济发展中起到辐射、带动作用。

第二层面莆田、宁德两市要连接和延伸全省经济发展的沿海主轴线,实现沿海连片繁荣。做好与第一层面的优势互补和经济联合,获得它们的产业转移、资金扩散和技术支撑,也要发挥其地处沿海的区位优势,积极发展港口工业,使潜在优势转化为经济优势,提升产业竞争层次。

第三层面南平、三明、龙岩三市要加快建设区域性经济增长轴,对接沿海,辐射边界,拓展腹地。积极主动地与沿海发达地区对接,加快传统产业改造步伐,重点发展劳动密集型产业、资源加工型产业及各具特色的优势产业,努力提高资源加工深度,延伸产业链。

在三个层面之间、中心城市之间建立多级的区域产业分工体系,形成区域间产业互补、共生共荣的产业链,使三个层面经济有机耦合成一个开放的经济循环体,以整体优势参与国内、国际分工。三个层面的区域发展都要重视县域工业经济的发展,着力发展有优势和特色的产业,发展一对农业综合利用的加工业等。

(4)着力发展与珠长两个三角洲相互承接的工业协作区域

积极参与省际经济分工与协作,特别是加大与两个三角洲的产业分工协作力度,做好产业联接工作,大力推动与相邻的省份或地区建立以贸易自由化、投资自由化为特征的区域经济一体化。一方面积极与江西、安徽沟通,扩大我省的发展腹地,形成联系密切的经济发展共同体;另一方面努力与广东、浙江、上海对接,主动接受经济辐射和合作,创新区域协作机制,形成紧密型的区域发展共同体。同时进一步拓展闽浙赣皖九方经济区和闽粤赣十三地市经济协作组织,推进向区域一体化方向发展。积极促进与北京、大上海、珠江三角洲、西部地区以及其他经济区域联合开发资源,联合建立新型专业化协作关系,联合推动结构调整和资产重组,联合开展产业转移工作,联合拓展对外贸易,联合建设跨地区的基础设施。同时,要大力扶持边界市县发展区域经济协作,鼓励建立边界工业区、贸易区。

(5)着力发展与闽台港澳四地合作和国际合作的工业合作区域

继续加强闽台港澳四地合作。重点办好现有全省四个台商投资区,加强在电子信息、汽车、石化以及传统工业领域的合作,进行闽台产业对接,促进闽台合作由单向朝双向发展。抓住“小三通”这一契机,积极探索实现两岸“大三通”的有效途径,积极构筑海峡两岸合作与交流的基地。在闽港澳合作方面,尤其是闽港合作,继续加强银行、保险、物流、各类中介服务方面的合作,为我省新型工业化发展引进更多的资金,提供更优质的、多层次、多方位的服务。

建立各层次各类型的国际合作。沿海发达地区要通过扩大开放,促进经济结构调整优化,加快经济转型升级,同时要加快实施“走出去”战略,主动参与国际分工。沿海落后地区要通过扩大开放,发挥区位优势,大力发展港口经济,吸引外资,承接产业“二次转移”,提高产业集中度,扩大出口,壮大经济实力。内陆山区要通过扩大开放,吸收国外资金、技术和管理经验,开发利用丰富的自然资源和劳动力资源,发展劳动密集型产业和一般加工工业,促进山区经济的发展。通过有重点、分层次的对外开放,形成梯度推进、分层次开放、开发的发展格局,促进我省与开放型经济运行体系相适应的工业产业结构和区域竞争优势的形成。

《福建论坛》

2004年第10期

期

|